金融緩和・引き締め政策の仕組みと日常生活への影響:お金の流れをコントロールする中央銀行の役割

SideWayGuide

ゼロから始めるお金の教科書

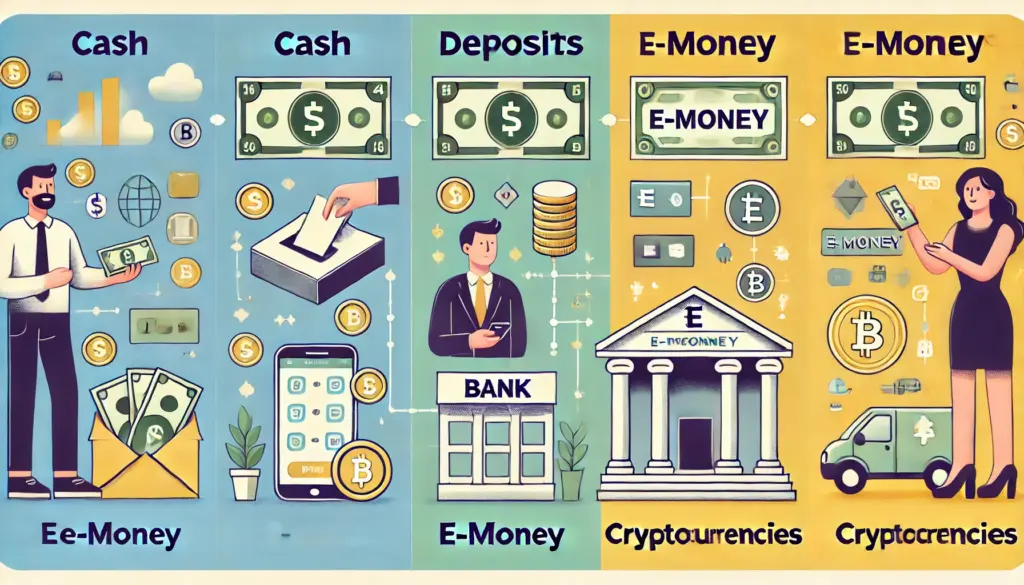

現金、銀行預金、電子マネー、仮想通貨――お金にはさまざまな形態が存在します。本記事では、それぞれの特徴や使い方、メリット・デメリットをわかりやすくまとめました。ライフスタイルや目的に応じて、上手に使い分けて資産管理をスムーズにしましょう。

これまで投資商品や経済指標、資産クラス(債券・株式・コモディティ)などの理解を深めてきましたが(参考:債券・株式・コモディティ:資産クラスの基本)、日常で使う「お金」の形態も多様化しています。

現金、預金、電子マネー、仮想通貨といった新旧さまざまな「お金」の形を知ることで、資産管理や日常生活での支払いがより便利になり、安全性やお得度も向上させられます。

現金は、お札や硬貨など、物理的な形で存在するお金です。

預金は、銀行や信用金庫などの金融機関が管理する口座に入れたお金です。

電子マネーは、ICカードやスマートフォンアプリにチャージして利用するお金のデジタル形態。

メリット:

デメリット:

**仮想通貨(暗号資産)**は、ブロックチェーン技術を用いて管理されるデジタルなお金。代表例はビットコインやイーサリアム。

| 現金 | 預金 | 電子マネー | 仮想通貨 | |

|---|---|---|---|---|

| 安全性 | 紛失・盗難あり | 預金保護制度あり | 残高保護制度あり(場合により) | ハッキングリスク |

| 利便性 | どこでも使える | ATM・ネットバンク | キャッシュレス決済が多い場所で便利 | 店舗での利用は限定的 |

| 手数料・コスト | 無 | 銀行による | チャージ・発行コスト無料多し | 取引所手数料あり |

| ポイント還元 | ほぼなし | なし | 多くの電子マネーで還元 | 原則なし(投資的価値あり) |

| 価格変動 | なし | なし | なし | 大きい |

現金・預金・電子マネー・仮想通貨は、それぞれ特徴やメリット・デメリットが異なります。

生活スタイルや優先度に合わせて使い分けることで、便利さ・安全性・お得感を最大限引き出すことが可能です。

投資や資産形成を考えるなら、仮想通貨のような新しい形態も小額から試しつつ、基本は預金や電子マネーでの安定した資金管理がベースになります。ぜひ自分のニーズや目標に合わせて、賢くお金の形態を使い分けていきましょう。