フリーランス・自営業者がお金を増やすための基礎戦略:リスク分散・税制活用・資産形成のポイント

SideWayGuide

ゼロから始めるお金の教科書

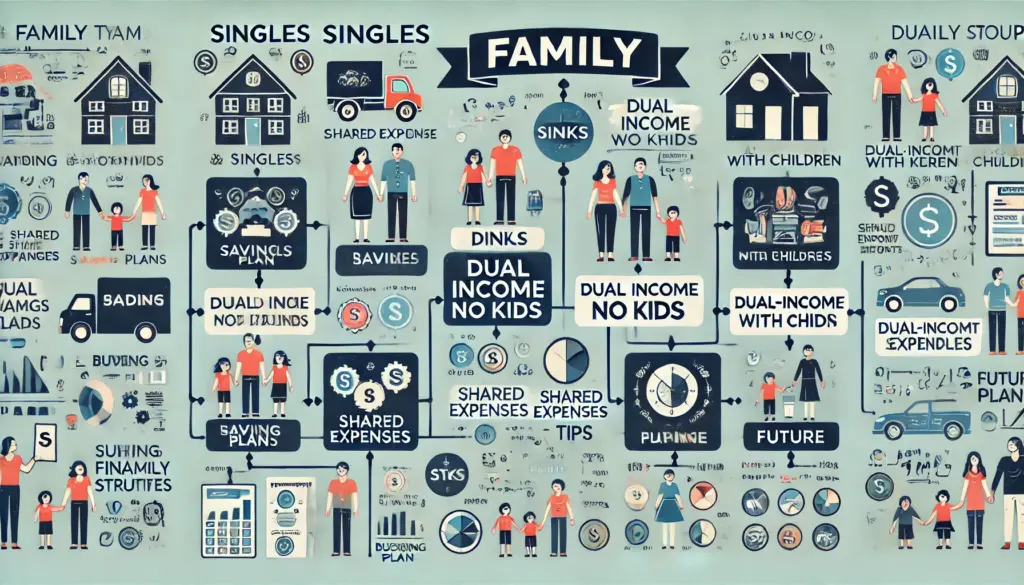

「単身」「DINKs」「共働き夫婦」など家族構成に応じた資産形成・家計管理の最適化ポイントを解説。節約や投資戦略、保険・教育費対策、税制優遇の使い方など、家族構成別にわかりやすくまとめ、あなたに合った最適解を提示します。

「単身者」「DINKs(Double Income No Kids)」「共働き夫婦」といった家族構成は、収入・支出・ライフステージで大きく違います。そのため、資産形成や家計改善も一律の方法ではなく、家族構成に合わせて「最適化」することが重要。

適切な節約・投資戦略を選べば、長期的に安定した資産基盤を築き、将来の目標達成が容易になります。

単身者は、生活コストが比較的低く、自由度が高い特徴があります。

NISAやiDeCoを活用して、非課税枠で運用益を確保すれば、より効率的な資産形成が可能。

DINKsは二人で稼ぐため、収入が安定・充実しやすい一方、子育て費用を考慮しない場合、自由な資金を確保しやすいです。

定期的な夫婦間の話し合いで、変化に柔軟対応し、ライフステージに合わせた戦略修正が可能。

共働き夫婦が子育て期に入ると、教育費や住宅ローン、保険など多面的な出費が発生します。

家計管理アプリや会計ソフトで収支を見える化し、目標額達成に向けてコツコツ進むのが安定的。

NISA・iDeCo・つみたてNISAなどの税制優遇制度は、単身者・DINKs・共働き夫婦いずれにも有効。ただ、貯蓄・保険・投資の割合は各世代・家族形態により異なります。

必要な時期や目標に合わせて保険商品や外貨資産も検討することで、多面的な資産安定を追求。

人生は想定外のイベント続き。結婚、子育て開始、独立や離婚、親の介護など、ライフステージ変化に応じて家計戦略もアップデートすべきです。

年1回程度、資産状況・目標進捗・制度改正などを確認し、必要なら投資比率や保険内容を見直すことで持続的な家計健全化が可能。

「単身・DINKs・共働き夫婦など家族構成別最適化」を意識することで、自分たちのライフステージに合った資産形成戦略が見えてきます。

単身なら積極投資、DINKsは双方の収入活用と節税、共働き夫婦は教育費・住宅費対策など、柔軟な戦略が求められます。

定期的な見直しと専門家への相談で、時代や生活環境の変化に対応し、より健全な資産基盤を構築しましょう。